تحلیل تسنیم از مسیر خطرناک نظام بانکی؛ بانک یا بنگاه املاک؟

اقتصادي

بزرگنمايي:

کرمان رصد - تسنیم / انکها قرار بود واسطهگران مالی باشند، نه مالکان املاک. باوجود هشدارهای مکرر و الزام قانونی برای ترک بنگاهداری، بررسی عملکرد بانک گردشگری نشان میدهد این بانک با ارائه اطلاعات تحریفشده، ارزش داراییهای ملکی خود را غیرواقعی ثبت کرده است.

در شرایطی که بانکها باید منابع خود را در خدمت تولید و اشتغال قرار دهند، شواهد موجود نشان میدهد برخی از آنها همچنان در مسیر پرهزینه و غیرمولد بنگاهداری و سرمایهگذاری در املاک حرکت میکنند. این رفتار، علاوهبر کاهش بهرهوری نظام بانکی، باعث افزایش هزینههای تأمین مالی و تشدید بحران نقدینگی در اقتصاد شده است.

در حالیکه قانونگذار با هدف مقابله با این رویه، بانکها را مکلف به شفافسازی داراییهای ملکی و سهامی کرده است، بررسی عملکرد بانکها نشان میدهد که برخی بانکها با تحریف ارزشگذاری داراییها و انتشار اطلاعات غیرواقعی، در حال دور زدن قانون هستند. تخلفی که اگر بدون برخورد قاطع باقی بماند، میتواند نهتنها به قانون برنامه هفتم لطمه وارد کند، بلکه پایههای اعتماد به نظام بانکی را نیز سست نماید.

عملکرد بانکها در موضوع بنگاهداری و ملاکی اگرچه تاکنون بارها و بارها توسط مقامات و سیاستگذاران نهی شده است، اما ادامه این روند تا جایی بوده که رهبر معظم انقلاب اسلامی نیز به آن ورود کرده و با تاکید بر لزوم برخورد با این رویه فرمودند: «بانکها غلط میکنند بنگاهداری کنند.»

ایشان همچنین در یکی از سخنرانیهای خود تصریح کردند: «بانکها چرا مشکل نقدینگی پیدا میکنند؟ برای خاطر اینکه شعبه زیاد میکنند، برای اینکه آسایشگاه برای افراد خودشان درست میکنند. پولهای مردم را میگیرند و اینجوری امکانات درست میکنند... بنده در تهران از جایی عبور میکردم، یک دیوار طولانی بود؛ پرسیدم اینجا مال کیست؟ گفتند برای بانک فلان است. بانکها بنگاهداری میکنند.»

علیرغم این هشدارهای صریح، و در نتیجه ضعف نهادهای نظارتی بهویژه بانک مرکزی، روند بنگاهداری بانکها نهتنها متوقف نشده، بلکه با رشد روزافزون همراه بوده است.

هرچند در سالهای اخیر دو گام مهم در راستای افزایش شفافیت عملکرد بانکی برداشته شده است:

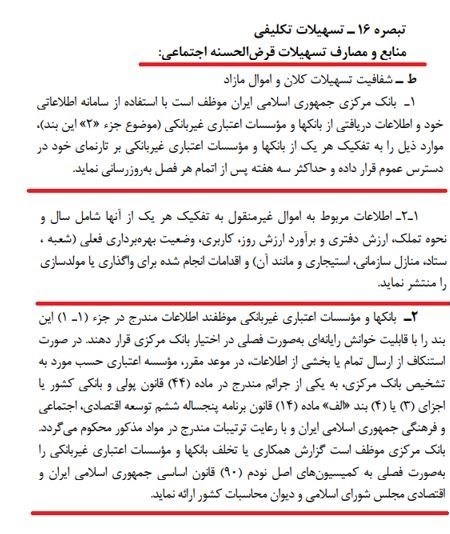

جزء «2-1» بند «ط» تبصره «16» قانون بودجه سال 1402 که بانکها را موظف به انتشار اطلاعات مربوط به اموال غیرمنقول کرده است.

بند «ب» ماده هشتم از فصل اول قانون برنامه پنجساله هفتم توسعه که بانک مرکزی را مکلف به ایجاد سامانههای «املاک و مستغلات شبکه بانکی» و «سهامداری شبکه بانکی» کرده است.

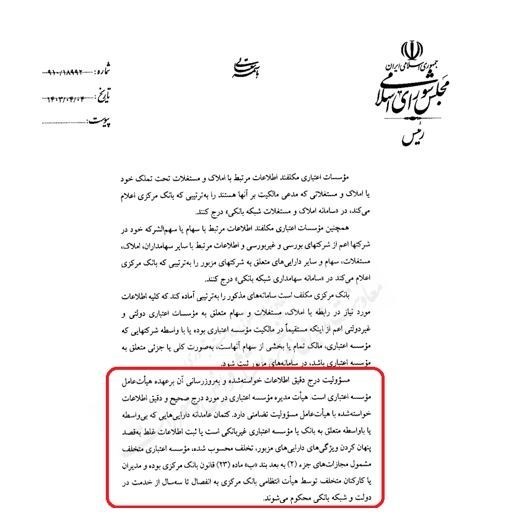

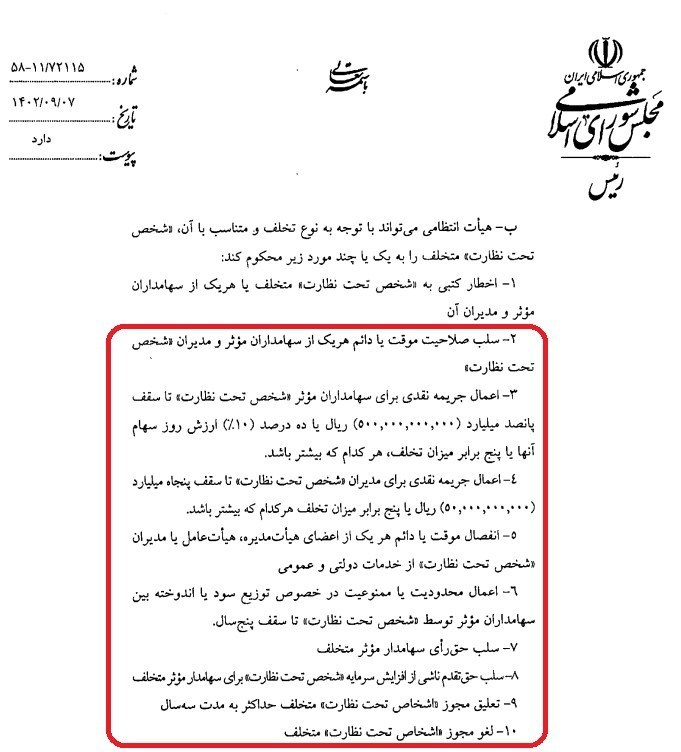

در این قانون تصریح شده است که درج اطلاعات در این سامانهها و بهروزرسانی آنها برعهده هیئتعامل مؤسسات اعتباری است و هرگونه کتمان یا تحریف اطلاعات، تخلف محسوب شده و مطابق ماده 23 قانون جدید بانک مرکزی، مشمول مجازاتهایی از جمله انفصال از خدمت تا سه سال خواهد بود.

مجازات های اعلامی برای متخلفین از این قانون نیز در قانون جدید بانک مرکزی به صراحت آورده شده است که متن این قانون در ادامه نشان داده شده است، و همانطور که مطرح شده وظیفه محکوم کردن متخلفین، بر عهده هیات انتظامی بانک مرکزی است؛

اکنون و در ابتدای مسیر اجرای برنامه هفتم، راستیآزمایی عملکرد بانکها در این زمینه از اهمیت حیاتی برخوردار است؛ چرا که عدول اولیه از قانون، میتواند به تکرار سرنوشت برنامههای ناکام گذشته منجر شود.

در این میان، بررسی عملکرد بانک گردشگری بهعنوان یکی از بانکهای تحت نظارت بانک مرکزی، حاوی نکات قابلتأملی است.

مطابق اطلاعات منتشرشده در سایت رسمی بانک مرکزی، این بانک فهرستی از 348 مورد اموال غیرمنقول خود را برای پایان سال 1403 منتشر کرده است که 114 مورد آن مربوط به شعب و دفاتر ستادی و 234 مورد دیگر شامل زمین، ساختمان و سایر املاک است که بسیاری از آنها از طریق تملک قهری حاصل شدهاند.

اما نکته قابل تأمل، نه در تعداد این املاک، بلکه در ارزشگذاری اعلامی آنهاست. با یک نگاه ساده به این فهرست، میتوان به تحریف آشکار اطلاعات پی برد.

بهعنوان نمونه، ارزش روز یک واحد تجاری در یکی از مشهورترین مالهای اصفهان تنها 102500 تومان اعلام شده است! یا در موردی دیگر، ملکی واقع در منطقه سعادتآباد تهران تنها 389 هزار تومان قیمتگذاری شده است!

این موضوع، مصداق بارز کتمان اطلاعات و ارائه اطلاعات غلط از سوی بانک گردشگری است. در صورتی که مقام ناظر یعنی بانک مرکزی در همان ابتدای اجرای قانون، در برابر این انحرافها مماشات به خرج دهد، بیتردید فرایند ملاکی بانکها تداوم یافته و منابع بانکی به جای خدمت به تولید، در داراییهای غیرمولد قفل خواهد شد.

تداوم این رویه، علاوه بر افزایش ریسک نقدینگی، میتواند بانکها را به سمت مدل پانزی گیم سوق دهد؛ الگویی که در آن بازپرداخت سود سپردهها، نه از محل سودآوری واقعی، بلکه از محل جذب سپردههای جدید انجام میشود. چنین روندی در بلندمدت، هزینههای تأمین مالی برای بخشهای مولد اقتصاد را افزایش داده و به مانعی جدی برای تحقق شعار سال، یعنی سرمایهگذاری برای تولید تبدیل خواهد شد.

بانک مرکزی اکنون در آزمونی جدی قرار دارد؛ آیا با برخورد قاطع با متخلفان، مسیر اجرای قانون شفافیت را هموار خواهد کرد یا بار دیگر نظارهگر تخلف نظاممند خواهد بود؟

-

چهارشنبه ۱۸ تير ۱۴۰۴ - ۱۵:۴۹:۵۳

چهارشنبه ۱۸ تير ۱۴۰۴ - ۱۵:۴۹:۵۳

-

۷ بازديد

۷ بازديد

-

-

کرمان رصد

کرمان رصد

لینک کوتاه:

https://www.kermanrasad.ir/Fa/News/734767/