کرمان رصد - فرهیختگان /متن پیش رو در فرهیختگان منتشر شده و بازنشرش در آخرین خبر به معنای تاییدش نیست

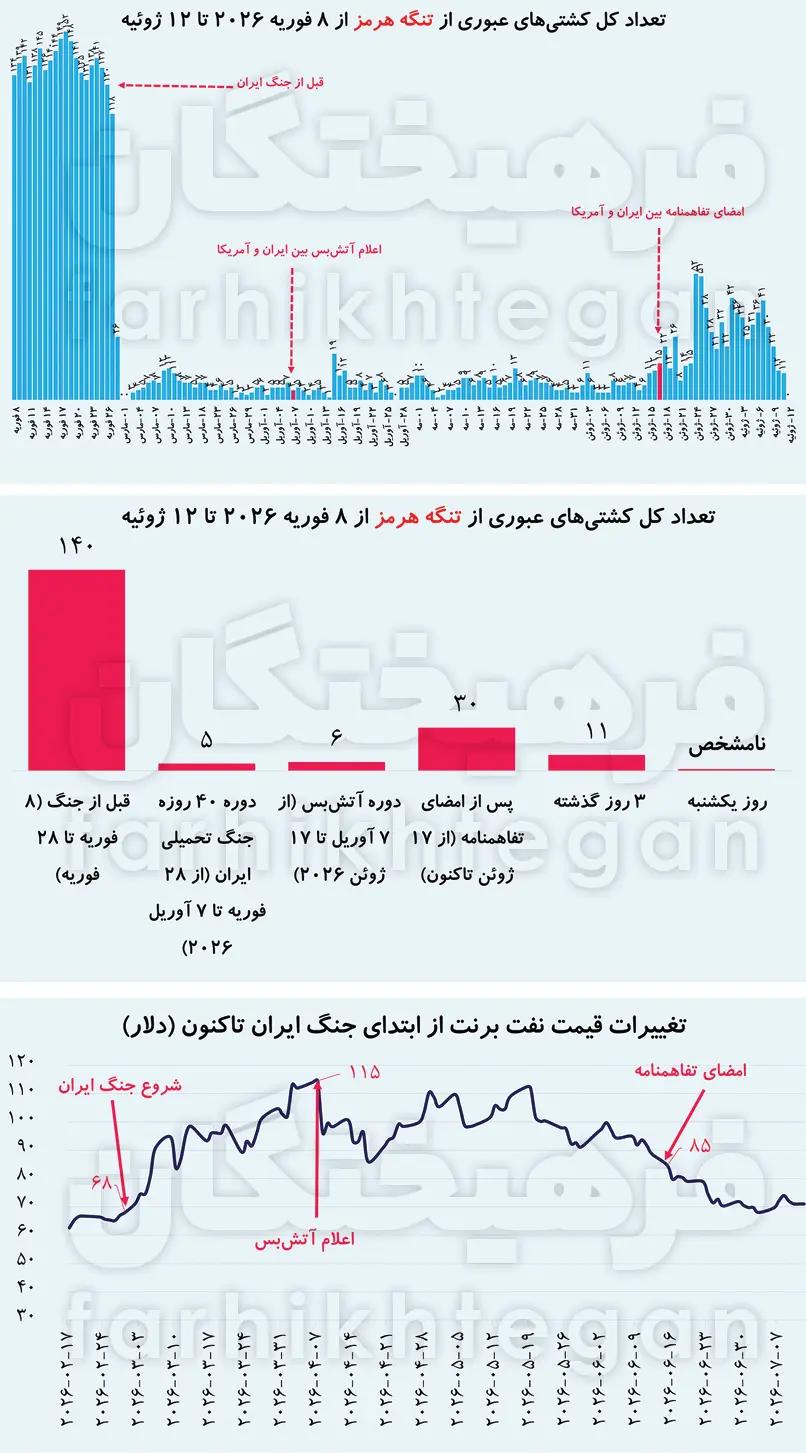

مهدی عبداللهی| حدوداً 25 روز پس از امضای تفاهمنامه بین ایران و آمریکا و رسیدن تردد کشتیهای عبوری از تنگه هرمز به اعداد 30، 40 و حتی 50 فروند در روز، با اتفاقاتی که در روزهای اخیر رخ داد، بامداد روز یکشنبه نیروی دریایی سپاه پاسداران انقلاب اسلامی در اطلاعیهای اعلام کرد که تنگه هرمز مجدداً بسته شده است. با اعلام این خبر، دادههای رصد کشتیرانی نیز نشان میدهد عبورومرور از تنگه هرمز در روز یکشنبه تا زمان نگارش گزارش حاضر، صفر بوده است. با این اتفاقات، حال چندین سؤال مطرح میشود؛ اول اینکه تکلیف بازار نفت چه میشود؟ دوم اینکه آیا عمق بحران صادرات نفت از تنگه هرمز مشابه دوره جنگ و دوره آتشبس و محاصره دریایی ایران خواهد بود؟ و نکته سوم هم اینکه آیا مسیرهای جایگزین که این روزها رسانههای حوزه انرژی در مورد آن صحبت میکنند کارایی بالاتری نسبت به جنگ 40 روزه خواهند داشت یا خیر؟ نکته قابلتأمل اینکه، دادههای رصد کشتیها نشان میدهد بحران عبورومرور از تنگه هرمز حتی در دوره امضای تفاهمنامه تداوم داشته است. براساس این دادهها، برخلاف برخی تحلیلهای رسانههای فارسیزبان مبنی بر آزادسازی کامل عبورومرور از تنگه هرمز در دوره امضای تفاهمنامه، عبورومرو از تنگه در این دوره معادل 20 و نهایتاً 30 درصد قبل از جنگ بوده است. این دادهها میگوید برخلاف تبلیغات فراوان دولت ترامپ، جهان هنوز باور ندارد که آمریکا توان تضمین عبورومرور کشتیها از تنگه هرمز را دارد. به نظر میرسد نباید از کنار این موضوع بهراحتی گذشت. بازار جهانی نفت به ما میگوید زمانی شرکتهای کشتیرانی و بیمهای به امنیت تنگه هرمز اعتماد خواهند کرد که چالش بین ایران و آمریکا به طور کامل و نه مقطعی و با بلوفهای رسانهای ترامپ حل شده باشد.

سقوط 90 درصدی عبورومرور از تنگه هرمز

دادههای گردآوریشده «فرهیختگان» از مؤسسات و منابع معتبر رصدکننده عبورومرور کشتیها همچون کپلر و Vortexa، MarineTraffic، hormuztracking و Bloomberg Terminal نشان میدهد تا قبل از جنگ علیه ایران یعنی تا قبل از روز 28 فوریه 2028 تعداد کشتیهای عبوری از تنگه هرمز بین 140 تا 150 فروند در روز بوده که این تعداد در زمان جنگ در برخی روزها به صفر رسیده و در برخی روزها نیز بین 4 تا 5 فروند بوده است. گفتی است در طول جنگ برخی از کشتیهای عبوری مربوط به کشتیهای کالاهای اساسی و کود و امثال آن بوده و سهم نفتکشها و کشتیهای LNG و LPG بسیار محدود بوده است. در طول دوره محاصره دریایی ایران نیز این وضعیت همچنان برقرار بوده و میانگین روزانه عبور کشتیها حدود ۶ فروند بوده که تنها یک کشتی بیشتر از میانگین دوره جنگ است. در دوره پس از امضای تفاهمنامه بین ایران و آمریکا (در تاریخ ۱۷ ژوئن برابر با ۲۷ خردادماه) به طور میانگین روزانه ۲۷ کشتی از تنگه هرمز عبور کرده، بیشترین تعداد آن ۴۰ تا ۵۰ فروند و کمترین تعداد نیز بین ۸ تا ۱۰ فروند بوده است. طی سه روز گذشته بهطور میانگین ۱۰ تا ۱۲ کشتی و روز گذشته نیز آماری از عبور کشتی اعلام نشده است. درمجموع اگر وضعیت عبورومرور کشتیها از ابتدای جنگ را در نظر بگیریم تعداد کشتیهای عبوری با ۹۰ درصد سقوط از ۱۴۰ تا ۱۵۰ کشتی به ۱۰ تا ۱۵ کشتی در ماههای اخیر رسیده است.

تنگه هرمز در دوره تفاهمنامه با 20 درصد ظرفیت کار میکرد!

یکی از مواردی که معمولاً در تحلیلها و بهویژه تحلیلهای فارسیزبان نسبت به آن کمتوجهی میشود این است که دادههای رصد کشتیها نشان میدهد کشتیرانی در این گذرگاه بینالمللی یعنی تنگه هرمز حتی در دوره امضای تفاهمنامه هم به شرایط عادی یعنی شرایط قبل از جنگ برنگشته است؛ بهطوری که بر اساس دادههای رصد عبورومرور کشتیها، تعداد کشتیهای عبوری از تنگه هرمز در بالاترین سطح خود ۴۰ تا ۵۰ فروند و بهطور میانگین ۳۰ کشتی بوده است. این عدد معادل ۲۱ درصد تعداد کشتیهای عبوری از تنگه هرمز در قبل از جنگ بوده است. این موضوع از چند زاویه حائز اهمیت است. اول اینکه بهرغم امضای تفاهمنامه و تبلیغات بسیار زیاد دولت ترامپ مبنی بر آزادی کامل دریانوردی در تنگه هرمز، مؤسسات بیمهای و شرکتهای کشتیرانی حاضر نشدهاند از این مسیر عبور کنند و ریسک مخاطرات را به جان بخرند. اهمیت این موضوع بسیار حیاتی است. بازار نفت و بازیگران آن زمانی به تنگه هرمز باز خواهند گشت که احتمال درگیری بین ایران و آمریکا به صفر برسد. توجه داشته باشیم بخشی از کشتیهای عبوری در دوره امضای تفاهمنامه مربوط به کشتیهایی است که چند ماه (از ابتدای جنگ در ۲۸ فوریه) در خلیجفارس گرفتار شده بودند و بهمحض اعلام خبر امضای تفاهمنامه از این گذرگاه خارج شدهاند. به عبارتی قراردادهای جدید حمل و انتقال نفت از خلیجفارس در دوره امضای تفاهمنامه نیز چندان رواج نداشته و عمده عبور کشتیها مربوط به کشتیهای گرفتار در داخل تنگه بوده است.

بازار نفت و آرامش قبل از طوفان؟

در روزهای گذشته درگیریهای محدود ایران و آمریکا این سؤال را در محافل خبری جهان ایجاد کرده که چرا بازار نفت همچون زمان شروع جنگ ایران در فوریه 2026 نسبت به اخبار جنگ واکنش سریع نشان نمیدهد؛ اما روز گذشته اتفاقی رخ داد که به نظر میرسد بازار این بار مجبور است نسبت به آن واکنش نشان دهد و عمق این واکنشها نیز ممکن است با برداشت معاملهگران از زمان تداوم تنشها مشخص شود. لازم به توضیح است در زمان اعلام خبر بسته شدن تنگه هرمز بازار جهانی معاملات آتی نفت (WTI و برنت) بسته بود و طبیعتاً باید صبحدوشنبه آثار اعلام این خبر را در بازارهای جهانی مشاهده کرد تا بتوان قضاوت کرد که میزان واکنش بازار نفت به اعلام این خبر چیست. کارشناسان نفت و انرژی در خصوص اینکه چرا اتفاقات هفته گذشته و روزهای اخیر (قبل از بسته شدن بازار نفت) به واکنشهای هیجانی در بازار جهانی نفت منجر نشد، معتقدند این اتفاق ناشی از چندین عامل مهم است. اول اینکه طبق دادههای مؤسسات معتبر جهانی، با وجود اعلام خبر امضای تفاهمنامه بین ایران و آمریکا در 17 ژوئن (27 خردادماه 1405) تعداد کشتیهای عبوری از تنگه هرمز به طور میانگین 30 فروند، در بالاترین مقدار 40 تا 50 فروند و در پایینترین مقدار نیز زیر 10 فروند بوده است. به اعتقاد کارشناسان این اعداد معادل 20 تا 40 درصد از تعداد کشتیهای عبوری در قبل از جنگ علیه ایران است. معنی این جملات این است که حتی در دوره امضای تفاهمنامه نیز بازار نفت نتوانسته به کل یا بخش عمده نفت عبوری از تنگه هرمز دست پیدا کند. به عبارتی وقتی بازار نتوانسته بخش عمده نفت ازدسترفته تنگه هرمز را بازیابی کند؛ عملاً با اتفاقات روزهای گذشته (قبل از اعلام خبر بسته شدن تنگه هرمز) شوک چندانی متوجه معاملهگران نبود و حتی معاملهگران این امید را نیز داشتند که عمق درگیری بین ایران و آمریکا فراتر از این نرود و خاتمه یابد. در واقع معاملهگران بهجای تیترهای رسانهها، عمدتاً دنبال دادههای واقعی از بازارند. کارشناسان آژانس بینالمللی انرژی (IEA) در تحلیلهای اخیر خود تأکید کردهاند آینده بازار بیش از هر چیز به تداوم یا اختلال واقعی جریان نفت از تنگه هرمز وابسته است، نه صرفاً اخبار سیاسی. این نهاد معتقد است هرگونه برآورد از عرضه جهانی، مشروط به ادامه یا توقف تردد نفتکشها در تنگه هرمز است.

در شرایط عادی، روزانه حدود ۲۰ میلیون بشکه نفت و فراوردههای نفتی از تنگه هرمز عبور میکند؛ رقمی معادل نزدیک به یکپنجم مصرف روزانه نفت جهان. بااینحال همه این حجم لزوماً با بسته شدن هرمز از بازار حذف نمیشود، زیرا بخشی از صادرات از طریق خطوط لوله جایگزین ازجمله خط لولههای امارات و عربستان سعودی ادامه پیدا میکند. بر اساس آمارها، در حال حاضر دو مسیر اصلی امکان دورزدن هرمز را فراهم میکنند. اولی خط لوله شرق- غرب عربستان است که نفت را از میادین شرقی به بندر ینبع در دریای سرخ منتقل میکند. دومی هم خط لوله حبشان- فجیره امارات بوده که نفت ابوظبی را مستقیماً به بندر فجیره در دریای عمان میرساند. ظرفیت عملیاتی این دو مسیر در مجموع حدود 3.5 تا ۵.۵ میلیون بشکه در روز برآورد میشود.البته ظرفیت اسمی آنها بیش از 7 میلیون بشکه ذکر شده است. به عبارت دیگر، تنها ۲۰ تا ۲۸ درصد از جریان معمول نفت عبوری از هرمز قابلیت انتقال از مسیرهای جایگزین را دارد و ۱۴.۵ تا ۱۶.۵ میلیون بشکه در روز همچنان فاقد مسیر جایگزین است. با وجود این ارقام، معاملهگران هنوز این کاهش بالقوه را به طور کامل در قیمتها لحاظ نکردهاند؛ زیرا هنوز مشخص نیست چه مقدار از این نفت واقعاً از بازار حذف شده است. شرکتهای رهگیری نفتکش مانند کپلر و Vortexa بارها تأکید کردهاند که معیار اصلی، حجم واقعی صادرات و عبور نفتکشهاست، نه صرف اعلام انسداد. کپلر در تحلیلی مینویسد حتی اگر هرمز از نظر فیزیکی کاملاً بسته نباشد، کاهش اعتماد به امنیت مسیر میتواند هزینه بیمه، کرایه حمل و ریسک بازار را افزایش دهد؛ اما برای جهش پایدار قیمتها، بازار نیازمند شواهدی از افت واقعی صادرات است. به همین دلیل، معاملهگران اکنون چند شاخص را بهدقت رصد میکنند؛ اول میزان بارگیری نفت در بنادر عربستان، عراق، امارات، کویت و قطر؛ دوم دادههای رهگیری نفتکشها از سامانههای AIS؛ سوم تصاویر ماهوارهای از پایانههای صادراتی و چهارم گزارشهای روزانه کپلر، Vortexa و سایر مؤسسات تخصصی. تا زمانی که این دادهها کاهش محسوس صادرات را تأیید نکنند، بسیاری از صندوقهای سرمایهگذاری و معاملهگران بزرگ از قیمتگذاری یک شوک کامل عرضه خودداری میکنند. در خصوص اطمینان معاملهگران از تداوم بستهبودن تنگه هرمز و یا ادامه تهدیدها و درگیریها در این منطقه بین ایران و آمریکا نیز بررسی شواهد قبلی نشان میدهد در زمان شروع جنگ علیه ایران قیمت نفت برنت (28 فوریه زمان شروع جنگ) حدود 68 دلار بوده که این عدد پس از 5 روز به حدود 90 دلار رسیده است. بر اساس این دادهها، قیمت نفت برنت 2 مارس 71 دلار، در 3 مارس 74 دلار، در 4 مارس 75 دلار، در 5 مارس 81 و در 6 مارس به بیش از 90 دلار رسیده است. این وضعیت در شرایط فعلی نیز دیده میشود و در صورتی که معاملهگران احساس کنند تهدید بلندمدتتر است، رفتار متفاوتی در بازار نفت خواهیم دید. در همین خصوص تحلیلگران میگویند با وجود آرامش موقتی بازار نفت، این آرامش میتواند موقتی باشد. به گفته آنان، با وجود واکنش محدود فعلی، اغلب مؤسسات پژوهشی انرژی هشدار میدهند که اگر در روزهای آینده دادههای رهگیری نفتکشها نشان دهد عبور نفتکشها از تنگه هرمز برای مدتی از بازار حذف شده، شرایط کاملاً متفاوت خواهد شد. IEA تصریح کرده که پیشبینی این نهاد برای بهبود عرضه جهانی، به بازگشت تدریجی تردد نفتکشها از هرمز وابسته است و ازسرگیری درگیریها میتواند این سناریو را بر هم بزند. در همین راستا تحلیلگران مؤسسه کپلر نیز هشدار دادهاند مهمترین خطر، صرفاً بسته شدن فیزیکی تنگه نیست؛ بلکه ازبینرفتن اعتماد شرکتهای کشتیرانی و بیمه به امنیت این مسیر است. اگر مالکان نفتکشها حاضر به ورود به خلیجفارس نباشند، حتی در صورت باز بودن نسبی مسیر، عرضه نفت نیز کاهش خواهد یافت و حق بیمه ریسک برای مدت طولانی در قیمت نفت باقی خواهد ماند.

هزینه سنگین دورزدن تنگه هرمز

اخیراً رسانههای حوزه انرژی همچون رسانه مشهور OilPrice در گزارشهای متعددی بر موضوع دورزدن تنگه هرمز با ابزارهای آمریکایی و همکاری کشورهای منطقه کار کردهاند. بر اساس این گزارشها، ایالات متحده و متحدانش در حال تسریع ساخت خطوط لوله، پایانههای صادراتی و کریدورهای تجاری زمینی هستند تا وابستگی جهانی به تنگه هرمز را کاهش داده و توانایی ایران را در ایجاد اختلال در بازارهای نفت تضعیف کنند. پروژههای کلیدی شامل افزایش ظرفیت خط لوله عربستان و امارات، مسیرهای جدید صادرات عراق به ترکیه و سوریه و کریدور اقتصادی هند - خاورمیانه - اروپا (ایمک IMEC) که بهسرعت در حال اجراست و برای دورزدن تنگه هرمز طراحی شده است، میشود. واشنگتن همچنین به دنبال تنوعبخشیدن به منابع تأمین نفت جهانی با افزایش تولید در سراسر قاره آمریکاست، با این هدف که اطمینان حاصل کند اختلالات آتی تنگه هرمز تأثیر بسیار کمتری بر بازارهای انرژی و قیمت نفت خواهد داشت. اعلام برنامههای جدید آمریکا و متحدانش برای توسعه خطوط لوله، پایانههای صادراتی و کریدورهای زمینی، این پرسش را دوباره مطرح کرده که آیا تنگه هرمز در حال ازدستدادن جایگاه راهبردی خود در بازار جهانی انرژی است؟ اگرچه بسیاری از این طرحها در صورت اجرا میتوانند وابستگی به هرمز را کاهش دهند، اما کارشناسان معتقدند فاصله قابلتوجهی میان اهداف اعلام شده و واقعیتهای فنی، اقتصادی و ژئوپلیتیکی وجود دارد.گزارش اخیر OilPrice به قلم سیمون واتکینز مدعی است واشنگتن در حال طراحی یک معماری جدید انرژی است که با توسعه خطوط لوله عربستان و امارات، احیای مسیرهای صادراتی عراق، اجرای کریدور اقتصادی هند- خاورمیانه- اروپا (ایمک IMEC) و افزایش تولید نفت در قاره آمریکا، وابستگی بازار جهانی به هرمز را بهتدریج کاهش دهد. بر اساس این گزارش، هدف مرحله نخست آن است که تا حدود نیمی از جریان معمول ۲۰ تا ۲۱ میلیونبشکهای نفت عبوری از هرمز از مسیرهای جایگزین منتقل شود.بااینحال بسیاری از کارشناسان انرژی این ارزیابی را بیش از حد خوشبینانه میدانند؛ اول اینکه بخش مهمی از ظرفیتی که در این گزارش به آن استناد شده، ظرفیت اسمی است، نه ظرفیت عملیاتی. برای نمونه، خط لوله شرق- غرب عربستان اگرچه توان انتقال بالایی دارد، اما ظرفیت واقعی صادرات آن به محدودیتهای پایانه ینبع، مخازن ذخیره و تأسیسات بارگیری نفتکش وابسته است، همچنین خط لوله حبشان- فجیره تنها بخشی از تولید امارات را پوشش میدهد و جایگزین کل صادرات این کشور نیست.ازسویدیگر، کارشناسان میگویند بخش قابلتوجهی از پروژههای مطرح شده هنوز در مرحله مطالعه، تأمین مالی یا مذاکرات سیاسی قرار دارند. خط لوله دوم فجیره، پروژه بصره- حدیثه، احیای خط کرکوک- بانیاس و حتی توسعه کامل کریدور IMEC، پروژههایی نیستند که بتوانند در کوتاهمدت پاسخی به بحران احتمالی هرمز باشند. ساخت چنین زیرساختهایی به میلیاردها دلار سرمایهگذاری و چندین سال زمان نیاز دارد.کارشناسان بر این نکته تأکید میکنند که وجود مسیر جایگزین لزوماً به معنای اقتصادیبودن آن نیست.

انتقال نفت از طریق خطوط لوله، ذخیرهسازی، بارگیری مجدد روی نفتکش یا حتی حمل زمینی با کامیون، هزینه صادرات را نسبت به مسیر مستقیم دریایی افزایش میدهد؛ بنابراین حتی اگر بخشی از صادرات حفظ شود، هزینه تمام شده هر بشکه نفت افزایش خواهد یافت و بخشی از مزیت اقتصادی تولیدکنندگان از بین میرود.یکی دیگر از نقدهای مهم، انتقال ریسک از هرمز به تنگه بابالمندب است. بخش مهمی از نفتی که از طریق خط لوله شرق- غرب عربستان به بندر ینبع منتقل میشود، برای رسیدن به بازارهای آسیایی یا بسیاری از مقاصد جهانی همچنان باید از بابالمندب عبور کند؛ گذرگاهی که در سالهای اخیر بارها شاهد حملات به کشتیهای تجاری از سوی انصارالله یمن بوده است. در چنین شرایطی، حتی اگر وابستگی به هرمز کاهش یابد، بازار همچنان با ریسک امنیتی، افزایش هزینه بیمه نفتکشها و رشد کرایه حمل مواجه خواهد بود. در بدترین سناریو، کشتیها ناچار به دورزدن قاره آفریقا از مسیر دماغه امیدنیک میشوند که زمان و هزینه حمل را به شکل محسوسی افزایش میدهد. در این میان، برخی تحلیلگران معتقدند گزارش OilPrice نقش کریدور ایمک (IMEC) را نیز بیش از اندازه برجسته کرده است. این کریدور اساساً برای تسهیل حمل کانتینر، کالا و زنجیرههای تأمین طراحی شده و نمیتواند جایگزین انتقال روزانه دهها میلیون بشکه نفت خام شود. ازاینرو هرچند توسعه آن میتواند تجارت منطقه را متحول کند، اما تأثیر مستقیمی بر کاهش وابستگی بازار نفت به هرمز نخواهد داشت. نکته مهم دیگر این است که بازار نفت تنها به حجم واقعی عرضه نگاه نمیکند، بلکه ریسک ژئوپلیتیکی را نیز در قیمتها لحاظ میکند، حتی اگر بخشی از صادرات از مسیرهای جایگزین ادامه یابد، هرگونه تهدید علیه خطوط لوله، بنادر، نفتکشها یا گذرگاههای دریایی، حق بیمه ریسک را در قیمت نفت حفظ خواهد کرد. به همین دلیل واکنش محدود بازار به برخی تحولات اخیر را نباید به معنای ازبینرفتن اهمیت هرمز تلقی کرد؛ بلکه معاملهگران بیش از هر چیز منتظر مشاهده میزان واقعی کاهش عرضه هستند. در مجموع، آنچه آمریکاییها دنبال میکنند، یک راهبرد بلندمدت برای متنوعسازی مسیرهای صادرات انرژی است؛ راهبردی که در صورت تکمیل میتواند بخشی از وابستگی بازار جهانی به هرمز را کاهش دهد. بااینحال، اغلب کارشناسان معتقدند این فرایند نه سریع خواهد بود و نه کامل. محدودیت ظرفیت عملیاتی، هزینه بالای پروژهها، زمانبر بودن ساخت زیرساختها، وابستگی برخی مسیرهای جایگزین به بابالمندب و تداوم ریسکهای ژئوپلیتیکی، همگی نشان میدهد اهرم هرمز ممکن است در بلندمدت تا حدودی تضعیف شود، اما در افق قابلپیشبینی همچنان یکی از مهمترین گلوگاههای انرژی جهان باقی خواهد ماند.